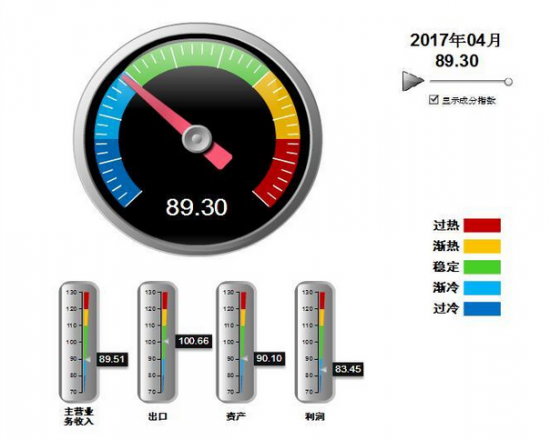

2017年4月中轻皮革景气指数(由中国皮革协会和中国轻工业信息中心联合发布)

其中,主营业务收入景气指数为89.51,仍处于渐冷区间,这说明即使皮革价值大幅上涨,行业整体收入并未明显增加。究其原因,这与皮革行业过度关注成本控制、品质升级,而忽略了下游家具等产业变化,有着一定的关系。

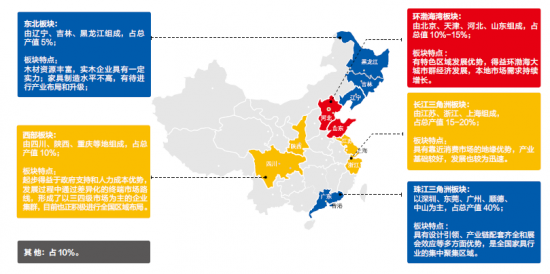

中国家具在发展成为世界第一大家具制造国的道路上,逐步形成了五大核心板块:一是以实木家具为主的东北板块与环渤海湾板块,二是以板式家具为主的西部板块,三是欧美家具及出口型为主的长三角板块,四是以软体家具为主的珠江三角洲板块,他们分别占中国家具产业5%、15%、10%、20%、40%左右的份额,对产业发展拥有决定性影响。

特别是深圳家具作为中国软体家具的发源地,也是软体家具最集中、最发达的区域,拥有左右、芝华仕、雅兰、圆方园、格调家私、路福寝具、慕思、利豪等众多知名软体家具企业,牢牢占据全国软体家具的领导地位。近年来深圳家具开始以设计推动产业升级,深圳软体家具企业对高端皮革、新型皮革等材料的需求日益迫切。

然而,深圳及周边惠州、东莞地区在皮革供应链上的薄弱,制约了深圳软体家具的发展,许多企业不是背负高成本向全国其他区域采购皮革,就是加强与国外优质皮革企业的合作。

为什么会出现这样的情况?因为深圳走的是一条质量型、环保型的改革路线,作为高污染产业的皮革在时代中被逐渐迁移或淘汰,没有生产制造型龙头企业做支持,深圳也难以形成如海宁、无锡、辛集等大的皮革市场。同时制造业产业化的大趋势,也推动了不同产业集群的发展。

虽然,企业可以通过采购的方式整合供应链,但一来成本较高,品质管控周期长,增加了企业营运风险;二来以设计为导向的高端软体家具需要加快新材料、新技术与新产品的研发速度,对于区域供应链的服务要求日益提高。

实际上对于皮革企业而言,以高品质皮革和服务与高端软体家具形成战略合作,以附加值的提升创新供给、对冲成本,无疑是更加可行的转型途径,而且深圳软体家具巨头的用量和需求远远高于其他地域。

当然,解决产业生态的途径不一定是在深圳及周边开设皮革工厂,因此通过经销商进行供应链整合也是皮革市场常态。因此,要彻底改变深圳软体家具的皮革供应链生态,推动中国软体家具产业的发展,不管是皮革制造基地,还是皮革材料市场,都必须加快与深圳区域的联动,抢占未来中国软体家具发展的市场先机。

值得庆幸的是,虽然深圳缺乏这样的产业基础,但在一城之隔的惠州惠阳,中国第一个泛家居主题全产业链园区——华叶家博园未雨绸缪,即将开业的一期惠阳国际家具材料城,78万平米的高端家具材料市场配套,将成为深圳及周边区域家具产业发展的助推器。

目前,德国汉尼坦真皮、通天星皮革、李泉皮革、之文皮革、品源皮革、科一皮革在内国际国内大型皮革品牌已经纷纷入驻,共同开拓深惠区域超过2000亿元家具产业商机。